来源:CITICS债券研究

2019年4月制造业PMI指数回落至荣枯临界点边缘,非制造业PMI回落,各分项指标多数回落,经济扩张边际放缓,产需两端均有弱化。3月实体经济数据显示的量、价、利润均好的格局出现松动。我们认为短期内这种价强量弱的组合未必能够刺激后续产出扩张,短期经济复苏对利率的制约有所缓解,建议关注经济复苏出现预期差带来的交易机会。

产需均有弱化,制造业扩张步伐放缓。4月官方制造业PMI为50.1%,较前值下跌0.4个百分点,生产和需求两端均有所弱化。订单方面,新订单指数小幅回落,进口、新出口订单指数回暖。虽然一季度进出口数据总体有所下滑,但3月出口向好,全球经济下行趋势阶段性放缓,短期内外需对制造业反而有所支撑。库存方面,原材料库存和产成品库存双降且原材料降幅更大,再结合在手订单和新订单下滑,预示未来产需可能弱化。

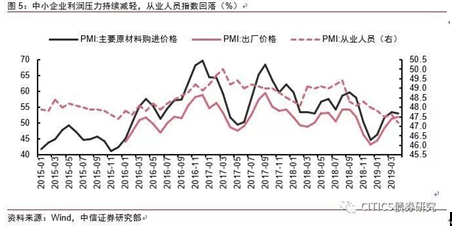

中小企业利润压力持续减轻,从业人员指数回落。原材料价格降低、出厂价格上升,说明制造业总体的利润率还在改善,结合新订单和新出口订单一降一升来看,外需可能是一大支撑因素。从业人员指数小幅回落,复工高点过后制造业企业用工量有所减少,在手订单下滑较多,短期招工需求难以提升,就业压力仍大。

非制造业回落,建筑业景气度明显下滑。4月非制造业商务活动指数回落。需求方面,4月非制造业新订单指数和非制造业新出口订单指数均出现回落。相比上月,非制造业内需回落较多,外需仍延续疲弱态势。服务业和建筑业商务活动指数均下跌;服务业指数小幅回落,增速有所放缓;金融、通信、水运航运仍处于较高景气区间;但道路运输景气低于临界点,业务总量有所回落。建筑业指数相比上月回落较多,各分项均有明显下行。

债市策略:4月制造业PMI指数回落至荣枯临界点边缘,非制造业PMI回落,各分项指标多数回落,显示经济扩张边际放缓。产需两端均有弱化,春节后订单驱动和制造业复工带来的生产高点逐渐消退,在手订单对生产的支撑下滑。4月PMI数据中有两个矛盾值得关注,一是利润率改善而需求下滑,二是黑色金属冶炼压延业(主要是炼钢炼铁)价格回升而制造业、建筑业整体均走弱,二者均说明3月实体经济数据显示的量、价、利润均好的格局出现松动。我们认为短期内这种价强量弱的组合未必能够刺激后续产出扩张,短期经济复苏对利率的制约有所缓解,建议关注经济复苏出现预期差带来的交易机会。

事项

2019年4月30日,国家统计局公布4月PMI指数。4月官方制造业PMI为50.1%,预期50.5%,较前值50.5%下跌0.4个百分点;非制造业PMI为54.3%,较前值54.8%下跌0.5个百分点。制造业、非制造业PMI均小幅下跌,详细点评如下:

评论

产需均有弱化,制造业扩张步伐放缓

4月官方制造业PMI为50.1%,预期50.5%,较上月下跌个0.4百分点,降至荣枯临界点边缘。各分项指数多数回落,制造业整体扩张步伐放缓。

生产小幅走弱。4制造业生产指数为52.1%,较上月回落0.6个百分点。4月高频数据显示6大发电集团当月耗煤量环比增速有所下滑,春节后订单驱动和制造业复工带来的生产高点已过。

需求方面,进口有所改善,外需短期稳定。4月制造业PMI新订单指数录得51.4%,较上月回落0.2个百分点;进口指数录得49.7%,较上月回升1个百分点,预计进口数据相比一季度的情况将有所好转;新出口订单指数录得49.2%,较上月上升2.1个百分点,虽连续11个月位于荣枯线以下,但上升势头明显。虽然一季度进出口数据总体有所下滑,但3月出口向好,全球经济下行趋势阶段性放缓,美国经济仍相对坚挺,欧元区PMI有止跌趋势,外需放缓对制造业出口的影响短期内并不明显,后续仍然有待释放。

库存方面,原材料、产成品库存双双回落,产需均有弱化。4月原材料库存指数为47.2%,较上月下降1.2个百分点;产成品库存指数为46.5%,较上月回落0.5个百分点;4月在手订单指数为44.0%,较上月回落2.4个百分点。原材料库存和产成品库存双降且原材料降的幅度更大,再结合在手订单和新订单下滑,预示未来产需可能弱化。企业生产经营活动预期指数56.5%,较前值回落0.3个百分点。

大、中型企业PMI回落,小型企业PMI改善。近期出台的减税降费及定向支持政策措施效果逐步显现,小型企业生产经营状况有所改善是促使其4月PMI改善的原因。

原材料价格下跌和出厂价格上涨,制造业利润改善。4月主要原材料购进价格指数为53.1%,较上月下跌0.4个百分点,4月出厂价格指数为52.0%,较上月上升0.6个百分点。原材料价格降低,出厂价格上升,说明制造业总体的利润率还在改善,结合新订单和新出口订单一降一升来看,外需可能是一大支撑因素。

从业人员指数小幅回落。4月制造业从业人员指数为47.2%,较前值下降0.4个百分点。复工高点过后制造业企业用工量有所减少,在手订单下滑较多,短期招工需求难以提升,就业压力仍大。

非制造业回落,建筑业景气度明显下滑

4月非制造业商务活动指数回落。4月非制造业PMI为54.3%,较前值54.8%回落0.5个百分点。需求方面,4月非制造业新订单指数50.8%,比上月回落1.7个百分点,4月非制造业新出口订单指数49.2%,比前值49.9%下降0.7个百分点。相比上月,非制造业内需回落较多,外需延续走弱。

服务业和建筑业商务活动指数均走弱。服务业指数53.3%,较上月回落0.3个百分点,增速有所放缓。金融、通信、水运航运仍处于较高景气区间。道路运输景气低于临界点,业务总量有所回落。建筑业指数为60.1%,比上月回落1.6个百分点,各分项均明显下行。

2019年4月份,综合PMI产出指数为53.4%,较上月回落0.6个百分点,复工高点过后,制造业和非制造业均有回落。

债市策略

2019年4月制造业PMI指数回落至荣枯临界点边缘,非制造业PMI回落,各分项指标多数回落,显示经济扩张边际放缓。产需两端均有弱化,春节后订单驱动和制造业复工带来的生产高点逐渐消退,在手订单对生产的支撑下滑。4月PMI数据中有两个矛盾值得关注,一是利润率改善而需求下滑,二是黑色金属冶炼压延业(主要是炼钢炼铁)价格回升而制造业、建筑业整体均走弱,二者均说明3月实体经济数据显示的量、价、利润均好的格局出现松动。我们判断,短期内这种价强量弱的组合未必能够刺激后续产出扩张,短期经济复苏对利率的制约有所缓解,建议关注经济复苏出现预期差带来的交易机会。